| 动力煤:2月煤价持续下行,3月有望探底趋稳运行 | |||

| 煤炭资讯网 | 2025/3/7 9:20:47betway手机官网 | ||

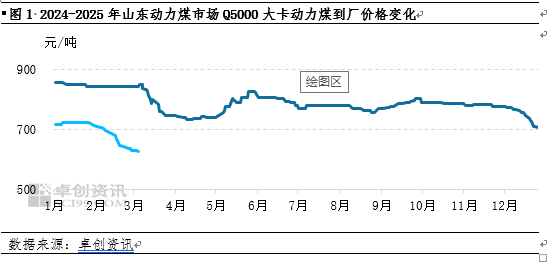

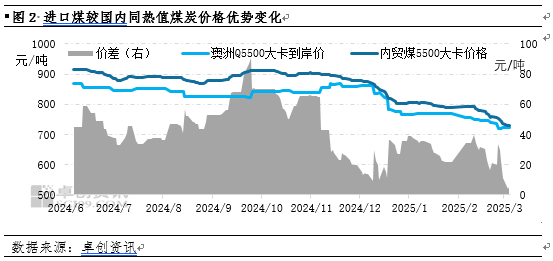

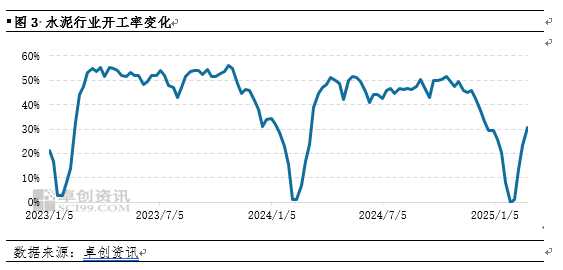

【导语】2月国内煤价持续下行,国内市场煤价格均已低于长协煤价格,性价比优势较为突出;3月份来看,国内供需关系有望改善,市场煤价格存在触底趋稳运行可能。 2月市场煤价格持续下行,现已全面低于长协煤价 2月份以来,国内动力煤市场供需格局持续宽松,动力煤价格持续承压下行,现已全面低于长协煤价,性价比优势突出,同时当前市场价格已创2021年4月份以来最低值,以山东动力煤市场到厂价格为例,据卓创资讯(301299)统计数据显示,截至3月4日,山东Q5000大卡非电动力煤到厂均价在615-645元/吨,较春节前(1月27日)价格下降92.5元/吨,降幅2.08%;较去年同期价格下降26.47%。 3月国内动力煤价格有望触底趋稳运行 3月份国内供需关系有望改善,市场煤价格存在触底趋稳可能,具体来看: 政策面:两协会提出行业《倡议书》,有望缓解国内煤炭市场供需宽松格局 2月28日,中国煤炭工业协会、中国煤炭运销协会发布倡议书(下文简称《倡议书》),从“严格履约电煤中长期合同”“推动煤炭产量控制、维护生产供需平衡”“推动原煤全部入洗、提高煤炭清洁水平”“发挥进口煤补充调节作用、严控劣质煤进口”“加强行业自律”等五个方面对煤炭行业发展提出倡议。在国内煤炭市场供需格局持续宽松的背景下,《倡议书》提出的有关“控产量”、“控劣质煤进口”等举措有望改善当前国内煤炭行业供过于求的现状,进而促使国内煤炭价格止跌企稳。 供应端:3月国内煤炭供应存在收紧预期 国内产量方面,3月中上旬,正值国内重要会议召开,煤矿生产谨慎度比较高,且有部分煤矿暂停产销,其中2月24日,国家矿山安全监察局陕西局组织召开了全国“两会”期间全省煤矿安全生产工作部署视频会。整体来看,国内煤炭产量在中上旬或有一定减量。港口库存方面,3月4、11、18、25日(周二)9:40-11:40安排120分钟垂直综合维修天窗;3月7、14、21、28日(周五)9:10-11:40安排150分钟垂直综合维修天窗。大秦线检修将会影响港口煤炭资源调入,会在一定程度上减轻港口库存压力,但由于检修时间短,预计整体影响有限。进口方面,受国内煤价持续下行影响,进口煤价格优势已比较有限,尤其低热印尼煤价格目前已高于内贸煤,使用进口煤优势不再,国内用煤企业采购进口煤需求有所下滑,截至3月4日,澳洲Q5500大卡动力煤较国内同热值煤炭价格低5元/吨左右;而印尼方面宣布正筹划使用新的印尼煤出口价格结算体系,新的价格结算体系将提升印尼煤出口价格,进而降低印尼煤的价格优势,或也将对未来印尼煤的出口量形成阻碍,而中国50%左右的煤炭进口量均来自于印尼,2025年中国煤炭进口量也面临一定下滑风险。 需求端:非电行业煤炭库存不高,叠加盈利能力修复,需求端或有望存在一定支撑 电力行业方面,3月份是传统电力行业用煤淡季,尤其在供暖季结束之后,电力行业耗煤量将进一步下滑,在长协煤保障下对市场煤需求有限,电力行业难以对市场形成有效支撑,截至2月27日,山东部分主力电厂电煤库存水平在40天以上。非电行业方面,随着春季到来,基建项目陆续开工,水泥、钢铁等行业开工率将延续提升态势,而煤化工行业受原料成本大幅下降影响,行业盈利能力也有明显提升,非电行业耗煤量存在增长预期;同时2月份后由于市场煤价格持续下滑,非电用煤企业为降低用煤成本,多选择将煤炭库存水平控制在较低水平,随着“金三银四”工业企业复工高峰季来临,非电用煤企业也有提库需求,截至2月27日,水泥行业开工率为30.47%,较节前(1月23日)提升22.52个百分点;截至3月4日,煤制甲醇装置税后毛利为317.26元/吨,较节前(1月27日)盈利扩大274.34元/吨,增幅639%。整体来看,非电行业用煤需求对市场可起到一定支撑。 综上所述,2月国内煤炭市场供需格局持续宽松,2月份国内煤价明显下行;而进入3月份后,在政策支持、供应收紧、需求增长等因素影响下,国内煤炭供需格局有望迎来一定修复,煤价存在止跌企稳预期,预计3月山东动力煤市场Q5000大卡动力煤到厂价格波动区间或为600-670元/吨。

|

|||