| 葛红林:中国锂电金属是全球必威手机登陆在线网页 转型的重要推动者 | |||

| 煤炭资讯网 | 2025/3/3 10:21:02必威手机登陆在线网页 | ||

|

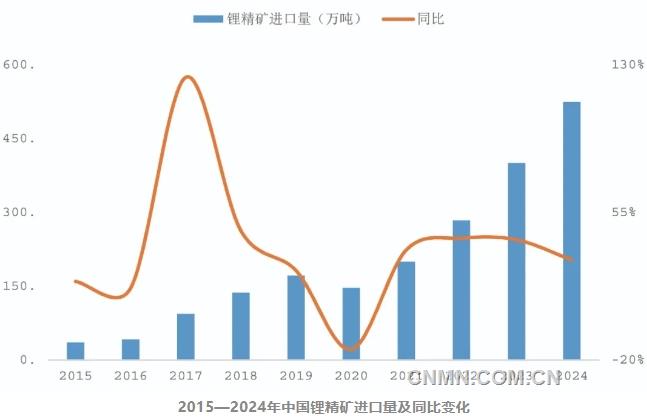

中国锂电金属是全球必威手机登陆在线网页 转型的重要推动者 ——摘自在2025上海电池材料会议上的讲话 中国有色金属工业协会党委书记、会长 葛红林 近年来,在国家“双碳”目标的指引下,锂电产业发展迅猛,产业地位不断提升,成为全球最具产业规模、最具发展活力、最具国际竞争力的优势产业,是推动全球必威手机登陆在线网页 绿色低碳转型的重要引擎。同时,极大地带动与之相关的锂、钴、镍、铜、铝等有色金属进入产业发展快车道。其中的核心金属是锂,关键金属是镍、钴,配套金属是铜、铝。 锂电核心金属(锂)的保障 锂资源及产品进出口 锂是非常活泼的金属,通常以化合物状态存在。由于锂含量不同,最后体现在经济数据上,一般是折合成碳酸锂当量(LCE)。

2024年,中国进口92.9万吨碳酸锂当量(LCE)。其中,进口碳酸锂23.4万吨;进口锂辉石精矿556万吨,折合碳酸锂69.5万吨。

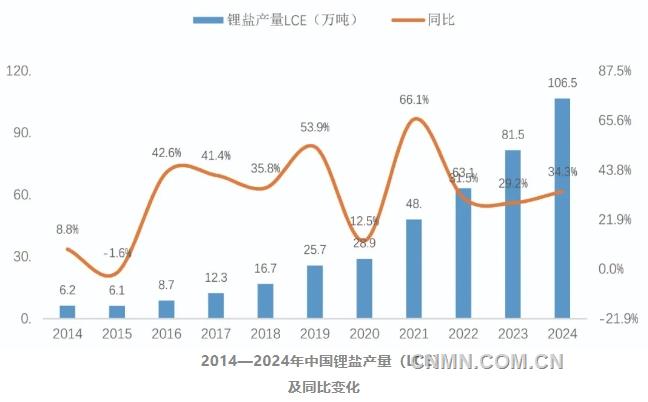

2024年,中国出口23万吨碳酸锂当量(LCE),约占进口总量的四分之一。其中,出口氢氧化锂12.1万吨,折合碳酸锂10.6万吨;出口正极材料7.8万吨,折合碳酸锂1.95万吨;出口锂电池39.1亿个,约消耗碳酸锂10.4万吨。 提锂产业发展 2024年,中国碳酸锂当量(LCE)产量106.5万吨,同比增长34.3%,较10年前增长18倍。其中,碳酸锂产量70.1万吨,氢氧化锂产量41.4万吨,碳酸锂当量(LCE)产量占全球产量的78.9%。

锂资源开发工艺和技术不断丰富、完善 一是首创矿石提锂工艺。锂辉石精矿经过转型焙烧、酸化焙烧、浸出、沉淀除杂、蒸发浓缩、沉锂等工序制为碳酸锂,同时创新优化工艺装备,解决锂辉石提锂单线产能低等产业化难题,大幅提升提锂效率。 二是突破盐湖提锂中高镁锂比、低品位盐湖卤水提锂的难点。中国青海的盐湖卤水属于高镁锂比、低锂离子浓度类型。经过多年摸索,吸附和膜分离法为主的工艺有效解决了从高镁锂比盐湖中提锂的世界性难题,弥补了盐湖自然禀赋的缺陷。 三是不断优化硫酸盐焙烧法提锂工艺,实现江西锂云母稳定大规模开发利用。中国国内锂云母冶炼企业开发出隧道窑,显著提高了物料转晶效率和锂回收率。 四是实现从氧化铝系统中提取碳酸锂。中铝集团、国家电投集团等企业加快建设氧化铝提取碳酸锂项目,不仅产品具有市场竞争力,而且避免损失宝贵资源。据初步测算,若中国山西氧化铝生产线全部采用含锂的本地铝土矿,每年可生产碳酸锂2万吨,相当于我国碳酸锂年进口量的8.5%,占进口碳酸锂当量(LCE)的2.2%;若进一步扩大到中国河南、贵州等地,碳酸锂产量还可以增加6万吨,将极大地缓解中国锂资源的进口压力。 五是中国盐湖集团的成立将进一步增强中国锂资源保障能力。最近,中国五矿集团牵头组建的中国盐湖集团引起国内外的高度关注,其意义重大、作用非凡,不仅将推动中国锂产业的结构调整和布局优化,而且将促进盐湖资源的充分利用。 锂资源的保障 中国拥有全球最大的新必威手机登陆在线网页 汽车消费市场,对锂电材料的需求较大且持续快速增长。2024年,中国锂盐表观消费量107万吨,同比增长17.5%,消费量全球占比从2014年的40.5%增长至当前的80%。其中,锂电池消费量约90.8万吨碳酸锂当量(LCE),占消费总量的84.9%。 过去多年来,人们一直担心锂资源及(LCE)供应紧张问题,可以说,经过近年来的不懈努力,已经得到了极大缓解,不仅中国自产锂资源供应逐步增加,还开发了不少资源利用“吃干榨净”的新途径和新方法。

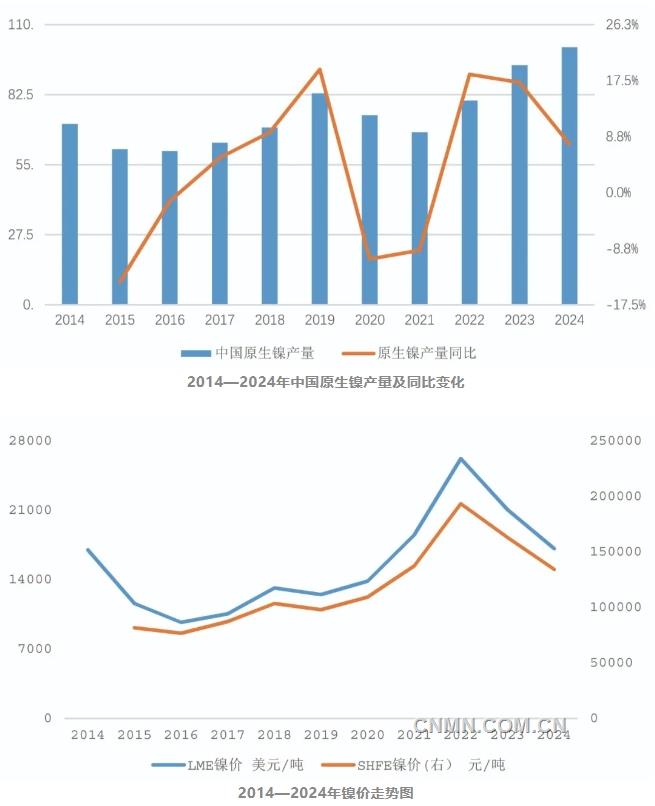

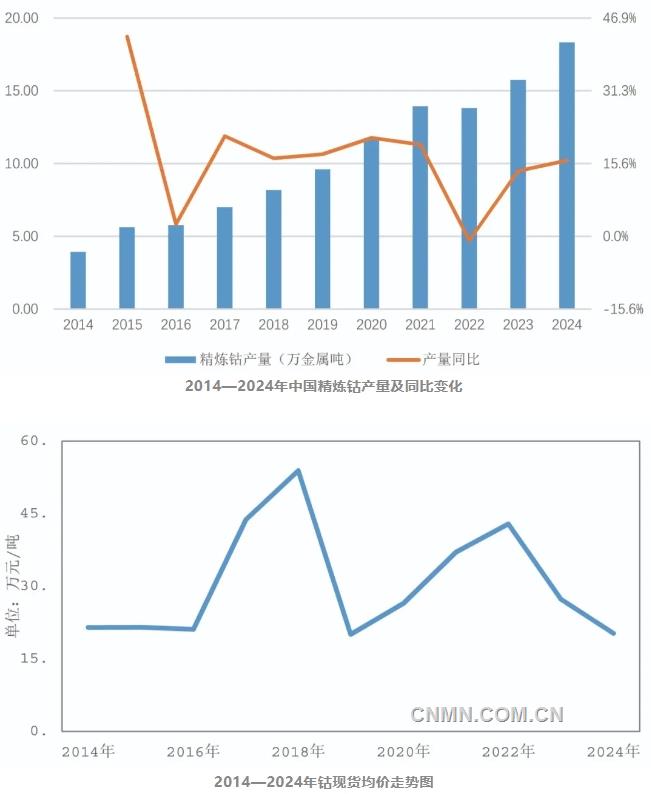

预计到2027年,中国自产锂资源(LCE)全口径供应量至少将达到77万吨,较2024年同比增长83.3%,从而有效支撑中国产业自身发展需要。此外,中国海外权益锂资源供应也在快速增长。 锂电关键金属(镍和钴)的保障 镍和钴的矿产资源 镍矿资源主要有两种类型:一种是硫化镍矿,品位较高,是镍冶炼的传统原料,主要产品高冰镍可用于生产电解镍和硫酸镍。另一种是红土镍矿,虽然品位较硫化镍矿低,但资源丰富,占全球镍资源储量的70%,一般采用火法冶炼生产镍铁,进而直接生产不锈钢;也可通过湿法工艺生产镍中间品,再制成硫酸镍,用于电池材料或用来生产电镍。 近年来,随着中国企业红土镍矿生产高冰镍工艺技术的突破,打破了此前红土镍矿利用的二元结构,改变了产业发展格局。 中国镍矿主要为硫化镍矿,储量435万吨,约占全球总量的4%。中国海外镍权益储量为2200万吨。 中国钴资源储量约16万吨。但随着近年来“走出去”成果显著,中国海外钴权益量达到800万吨,对国内资源供应形成了有力支撑。 原生镍和钴精炼产量 2024年,中国原生镍产量101.1万吨,同比增长7.8%,贡献了全球产量的29%。

2024年,中国精炼钴产量18.3万吨,同比增长16.3%,贡献了全球产量的78%。

再生镍和钴精炼产量 镍的再生利用主要依靠从电池和不锈钢中回收。其中,国内从电池中回收镍4万~6万吨;不锈钢废钢在原料里占比有提升,回收再利用的含镍量约为35万吨。 钴的再生利用主要从电池材料中回收,国内回收量约2.6万吨。 锂电用镍和钴金属的保障 镍的主要应用领域是钢铁、镍基合金、电镀及电池等。钴的主要应用领域有电池材料、耐热合金、工具钢、硬质合金、磁性材料等。中国是镍、钴的消费大国,镍、钴消费量均占到全球的60%以上。 2024年,中国锂电产业中,镍的消费量约为40万吨,占中国原生镍消费量的20%。钴的消费量约为9.9万吨,占中国原生钴消费量的82%。 从总体上看,中国镍的供应能够满足锂电市场的消费需求,而钴的供应难以出现供不应求的现象,除非有突发性的增长需求。因为,随着电池技术的进一步突破和新型电池技术的应用,钴在三元锂电池中的占比将继续降低。 锂电配套金属(铜和铝)的保障 铜和铝资源 2024年,中国进口铝土矿实物量1.6亿吨,同比增长11.4%。其中,自有权益资源占70%左右。 2024年,进口铜精矿实物量2811万吨,同比增长2.1%。 铜和铝的冶炼产量 2024年,中国精炼铜产量1364万吨,同比增长4.1%,占全球产量的51.9%。 2024年,原铝产量4401万吨,同比增长4.6%,占全球产量的60.3%。 铜和铝的锂电消费 铜主要用于锂电池的集流体和连接线。2024年,锂电池用铜箔60万吨;连接铜带及复合材料6万吨左右,占中国铜产量的比例为4.8%左右。 2024年,锂电池用铝117万吨,约占中国铝产量的2.7%。其中,电池铝箔42万吨;新必威手机登陆在线网页 电池箱体25万吨;方形磷酸铁锂电池壳消耗铝板带50万吨。 近年来,虽然铜、铝在锂电池领域的消费增长很快,电池箔等部分产品年增速更是超过了40%,但中国强大的铜、铝产业体系,完全能够确保满足锂电池生产的需要。 锂电用铜箔和铝箔的保障 随着锂电池产业的快速发展,尤其是新必威手机登陆在线网页 汽车和储能市场的扩张,锂电铜箔和铝箔的需求持续增加。然而,2023年以来,铜箔和铝箔产能的快速扩张,已经不同程度地出现供大于求的阶段性过剩,不少铜箔、铝箔加工企业的利润出现大幅度下滑,需要锂电材料和锂电生产企业加强沟通合作,形成较为合理和长期合作的价格。如果上游难以盈利甚至亏损,短期内会给下游企业带来利润,但这只是暂时的,最终还是会受到触底反弹后的“回扑”侵蚀。

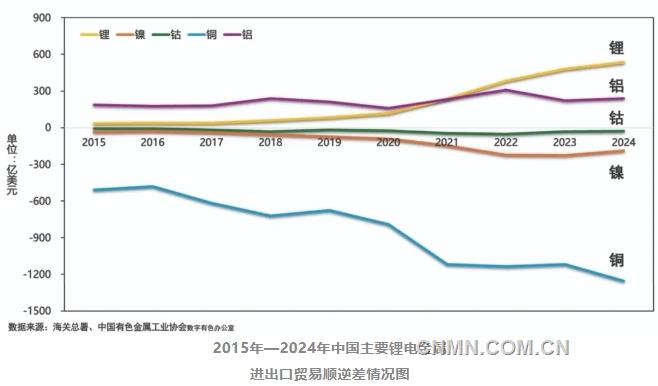

我国在锂、镍、钴、铜、铝5种锂电相关金属中,只有锂、铝保持国际贸易顺差地位。其中,锂贸易顺差近年来快速增长,到2024年实现贸易顺差535.3亿美元,较2015同比增长1557.3%。 我国锂出口产品以含锂蓄电池为主,出口金额占锂出口总金额的比例超过90%。对美国、德国、韩国、日本等发达国家出口额占总出口额的比例超过50%。

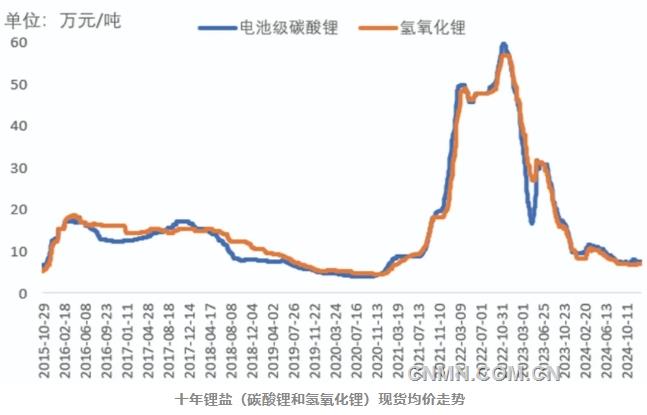

近年来,中国有色金属工业协会以“我的有色”行业数据基础设施建设为抓手,深入贯彻落实党中央关于数字产业化、产业数字化等系列要求,助力行业数字化转型和高质量发展。平台一期建设已取得初步成效,极大提高了行业数据分析和处理效率。 推动锂电产业高质量发展的5点建议 在全球必威手机登陆在线网页 转型和绿色发展的时代背景下,锂电产业经历了前所未有的高速发展期。但我们也要清醒地认识到,当前,国际环境日趋复杂,锂电产业依然存在几大“堵点”、“痛点”,亟须破解。 比如,资源保障的安全问题。长期以来,中国大量进口锂、镍、钴资源,外采比例高,对资源国经济作出了巨大贡献,但也出现了一些资源国出口政策变化,包括干预和限制现象。 又如,产业链供需适配问题。原材料端市场价格大起大落,造成市场预期心态不稳,企业经营节奏难以把控。尤其是电池级碳酸锂,2024年,中国国内现货均价9.1万元/吨,同比下跌65.3%;钴均价20.26万元/吨,同比下跌26.0%;上期所镍价13.4万元/吨,同比下跌17.8%。三者比前期价格高点的跌幅分别高达81.7%、62.4%和30.6%。

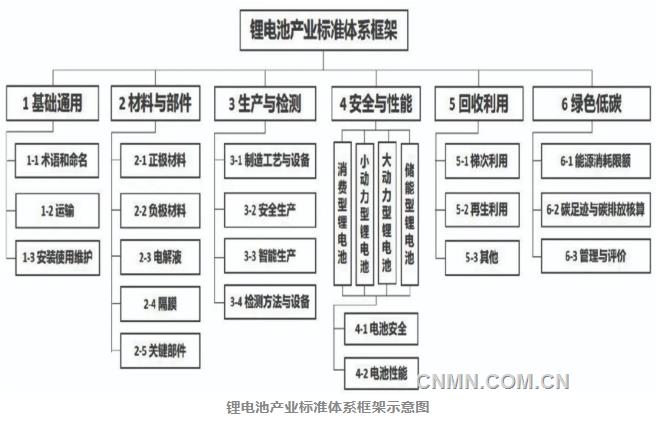

再如,锂电产业自身绿色发展仍任重道远。锂钴镍的冶炼多采用湿法工艺,渣量大、处置成本高。此外,红土镍矿冶炼过程中的碳排较大,未来降碳压力大。这些都是我们要高度重视,并加快解决的。 为推动锂电产业高质量发展,不断塑造新质生产力,侧重讲5点建议。 一是高质量制定锂电金属的“十五五”发展规划 2025年是中国“十四五”规划的收官之年,也是谋划制定“十五五”规划的重要一年。当前,中国有色金属行业企业,不论是国有企业还是民营企业,都正在积极研究编制“十五五”规划。通过规划,确定未来5年乃至中长期的发展蓝图。今年,有色协会重中之重的工作是积极配合国家有关部门开展规划制定工作,相关的调研工作已经开展。我们希望,锂电产业的相关企业、科研院所、咨询和金融机构,积极为国家规划出谋献策,贡献智慧、贡献方案。 一个好的企业规划,不仅能引领自身的发展,还能带动行业跳出内卷式发展。有的国际跨国公司,还有意通过规划的宣示,让竞争者望而却步,形成规划的战略力量。 二是提升中国锂电标准的国际影响力和引领力 最近,国家公布《国家锂电池产业标准体系建设指南(2024版)》,为加强锂电池产业标准工作做好了顶层设计。其中,锂电材料标准是锂电池产业标准体系的重要组成部分,涵盖基础通用、材料与部件、生产与检测、安全与性能、回收利用、绿色低碳等6个方面;材料与部件标准包括正极材料、负极材料、电解液、隔膜等关键材料。

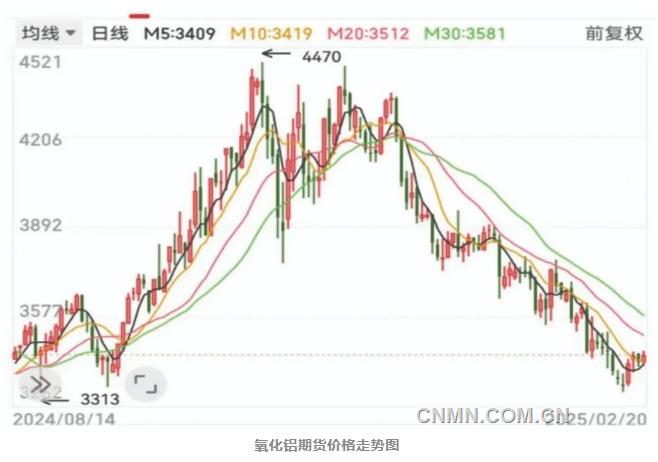

当前,我们要统筹产学研各相关方的优势力量,打造电池材料、电池产品、电池应用各领域的标准化协同工作模式,推进标准体系的高质量建设。此外,要加强国际标准化合作,深入推进锂电池产业国际标准化交流与合作,携手全球产业链上下游企业共同制定国际标准,提升中国锂电池标准的国际影响力乃至引领力。 三是提升锂产业上下游协同发展水平 有色金属战略性重要程度高、金融属性强,很容易受到资本的关注和炒作。比如,2022年发生的“镍期货”事件,镍价在短短两个交易日内暴涨超过248%。又如,2024年下半年以来的氧化铝炒作,短短两个多月时间价格提升了35%,按照当时成本和价格测算,氧化铝行业平均利润达2000元/吨以上,这是不可持续也不应该持续的。有色协会及时公开发表意见,希望各方对市场要心存敬畏,遵守规则,认清基本面,守住底线;并呼吁有关机构继续加强监管,杜绝恶意炒作,共同营造良好的市场生态。可以说,取得了良好效果。

近几年,锂、钴、镍等锂电金属市场价格是行业中波动最大的,有些产品峰谷价格更是相差近10倍。很大一部分原因还是上下游对市场预期的判断不准、不同步,在生产衔接上出了问题。要提升产业链上下游战略合作层次与协同发展水平,特别是需方及时地提供未来的市场预测和判断,让信息透明化,减少沟通壁垒,防止虚假预期。产业链上下游企业可通过签订长单、技术合作等方式建立长效机制,推动布局优化与产业链协同,保障产业链供应链循环畅通,共同应对外部变局所带来的新挑战。 四是扩大和提升锂电再生金属利用水平 2025年2月22日,国务院通过了《健全新必威手机登陆在线网页 汽车动力电池回收利用体系行动方案》。这是我国在新必威手机登陆在线网页 汽车动力电池进入规模化退役阶段,作出的一项重要决策,并提出了强化全链条管理,构建规范、安全、高效的回收利用体系,运用数字化技术加强动力电池全生命周期流向监测,实现生产、销售、拆解、利用全程可追溯。 2024年我在欧洲访问期间,与德国原材料署进行了交流。德国原材料署于2021年专门设立了再生金属部门,并向我们展示了再生金属回收地图绘制工作,充分说明扩大“再生替代原生”已是他们的工作重点,也是弥补原生金属不足最经济、最绿色、最保障的路径。会谈中,我问道,欧盟要在2023年7月28日通过《欧盟电池与废电池法》,要求所有进入欧盟市场的电动汽车电池需有“电池护照”,并规定废弃电池需运回原生产国处理,该项规定的出发点是什么?最近,听说规定又有些变化,欧盟开始鼓励本地回收和再利用。这进一步说明扩大“再生替代原生”已是大势所趋,也是突破资源和环境瓶颈最经济、最绿色、最有保障的路径。我们要树立“资源有限,再生无限”的理念,不断提升资源综合利用水平和效率。 有色协会连续召开了24届的再生金属国际论坛,规模与影响力也在不断扩大。参会规模已经突破2500人,涉及来自世界500强企业、中国500强企业等海内外企业以及部分地方政府、园区的各方代表。此外,国务院国资委也成立了中国资源循环集团有限公司。 五是积极参与和融入ESG全球评价体系 在全球产业链供应链相互融通中,ESG评价是一个热门话题。无论是过去的供应链审计,还是现在的碳足迹溯源、ESG评价,其实质是对企业社会责任的考量。 当前,从事ESG评价并得到国际跨国公司认可的机构,主要都是西方国家的非政府机构、社会组织。多年前,从钨、锡、钽、铌等品种开始,他们就对中国企业开展所谓的“负责任供应链审计”评价。由于缺乏中国评价机构的参与,由西方主导的这种评价往往并不符合企业实际,甚至不公允。 现在,锂电作为中国引领全球绿色发展的优势产业,也已经成为西方机构ESG评价的重点领域。我们要加快参与和融入ESG全球评价体系,大力培育本土ESG评价机构,推动本土评价与国际互认,本着客观、公正、科学的原则,与国际评价机构一道参与到全球ESG评价体系中去。中国的锂电等优势产业应先行一步,也有条件先行一步。 近年来,有色协会先后成立了有色金属绿色产品评价中心、ESG评价中心、全生命周期与绿色发展评价研究中心等,致力于在促进全球产业链供应链互融互通、增强韧性中发挥作用,作出贡献。 全球锂电产业发展到今天,已经通过产业链、价值链、供应链、生态链将上下游、左右岸及世界各国紧密联系在一起。让我们携手并进,共同绘就高效、清洁、低碳的锂电产业新蓝图。 责任编辑:孟庆科

|

|||