lgmi:世界锰铁合金形势聚焦 |

|||||||||||||||||||||||||||||||||||||||||||||||||||

| 煤炭资讯网 | 2008-8-27 14:47:58必威手机登陆在线网页 新闻 | ||||||||||||||||||||||||||||||||||||||||||||||||||

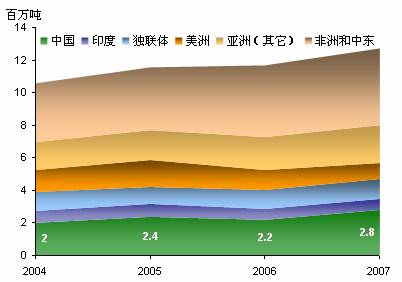

Source: IISI 2.2008年国内外锰矿供应环境及产量 (1)国内锰矿供应环境 我国的锰矿产地是辽宁、湖南、四川、广西等地区。目前国内锰矿持稳,报价稍乱。湖南地区Mn30%Fe10%P非双零的块矿矿山价报1500-1800元/吨,Mn25.5%Fe10.2% P0.09%的水洗矿报900-1000元/吨。广西地区Mn30%Fe10%P双零的块矿矿山价报2000-2100元/吨;山西地区Mn30% Fe2-8%P双零的粉矿矿山价报2100元/吨。 湖南地区奥运期间所有中小锰矿企业停产整顿,据粗略统计,停产接近90%。在一定程度上会导致湖南地区锰矿供应紧张;近日进口矿的增多大大缓解了国内的紧张形势,但目前进口矿价格居高不下,预计后期锰矿市场高位盘整。 (2)国际锰矿供应环境 总体而言锰矿资源并不是世界稀缺资源。国际上的锰矿分为主流和非主流锰矿,主流产品一般来自垄断性较强的国家和地区,如:澳大利亚、巴西、加蓬。非主流的产品一般来自缅甸、印尼、印度、摩洛哥。 2008年上半年我国进口锰矿总量达385万余吨,同比增长38.5%。与去年相比,今年前六个月我国进口自马来西亚和缅甸的锰矿分别超过12万和20万吨,进口自摩洛哥、哈萨克斯坦、印度、纳米比亚等多个国家的锰矿都有较大增长;但值得注意的是,澳大利亚上半年输送中国锰矿142万余吨,南非近93万吨,加蓬51万吨以上,巴西出口运输状况不稳,仍以27万余吨位居第四——过去的“主流”至少从量上看至今仍是最大的。至于市场价格,进口高品位主流锰矿港口车板含税价在6月就达到了140元/吨度左右,在两个月来市场整体需求一般的情况下仍稳在高位;而非主流锰矿延续着品质参差不齐的状况,价格根据品位不同多集中在80-130元/吨度不等。 2007年世界锰矿产量为37.7百万吨(湿吨), 比2006年增长11%。其中,中国、印度、独联体、美洲、亚洲(其它)、亚洲和中东产量分别为2.8、0.7、1.2、1、2.3、4.7百万吨,分别比2006年增长27%、0%、9%、-23%、14%、8%,如图1所示。

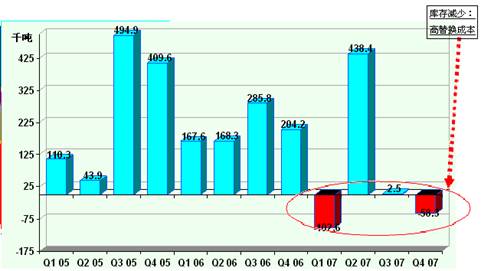

图1 2003-2007年世界各地季度锰矿产量 3. 锰合金供给需求平衡消极,需求以两位数增长 2007年国内锰矿内也以紧张状态唱主角。从图2中可以看出,2007年的1季度和4季度锰合金供需缺口分别为102.6、58.3千吨。2008年2月份,国家发改委公布了2008年第13号《铁合金行业准入条件》和《电解金属锰企业行业准入条件》修订公告,对硅铁、硅锰、锰铁、铬铁、金属硅、硅钙、钼铁、钛铁等铁合金的冶炼设备做了一些淘汰规定,使很大一部分厂家因环保和污染排放不达标而被关停,如广西桂林地区的铁合金企业有近百台电炉由于环保不达标而全面停产整顿。由此使包括锰系合金在内的铁合金产能释放受到一定的遏制。国内锰三角地区的锰矿石由于开采,整顿等供应不上,导致锰矿紧张,矿石价格也不断上涨。 另外,年初发生的大雪灾,给锰生产企业正常生产和运输带来较大不便,并引起市场对短期锰市场供应出现担忧,逐步推高国内电解锰市场价格;四川、重庆地区是中国锰资源主要集中地之一,5月份四川发生的大地震,使四川地区锰生产企业遭受较大程度破坏,从而影响国内锰供需格局。

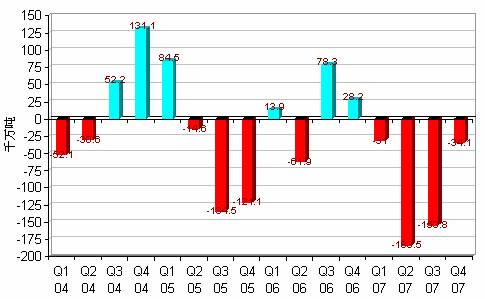

图2 2005-2007年中国锰合金供给与需求的平衡 从世界范围来看,2004年以来大部分时期锰合金供给一直存在严重缺口,特别是2007年全年锰合金供应严重不足,供需严重失衡,2007年锰合金缺口合计402千万吨,其中硅锰合金缺口60千万吨,高碳锰铁合金缺口292千万吨,中低碳锰铁合金缺口51千万吨。如图3所示。

图3 2004-2007年世界锰合金供给与需求的平衡 4.中国锰矿进口情况 中国锰矿资源贫乏、品位较低,高品位锰矿日渐枯竭,可用锰矿资源只占保有资源总量的43%,不能满足国内生产锰系铁合金的需求,硅锰、锰铁生产在很大程度上还依赖于进口锰矿,几乎占到总消耗量的65%。我国通常从澳大利亚、加蓬、巴西、加纳、南非等地进口高品位锰矿。其中BHP、埃赫曼—康密劳、巴西淡水河谷在中国市场占有的市场份额最多。另外摩洛哥、赞比亚、美国等国家的锰矿进口数量也引人注目,虽然数量占据的比例不大,但这表明随着锰系合金对锰矿需求的持续强劲,锰矿开发的力度和渠道都在增加。未来更多的锰矿品种可能更加频繁地出现在市场,同时由于进口锰矿价格过高,国内锰合金厂也会考虑更新现在使用的矿种,这些因素都有可能对锰矿市场价格有所影响。2008年上半年锰矿进口量385万吨,同比增长38.5%。如图4所示。

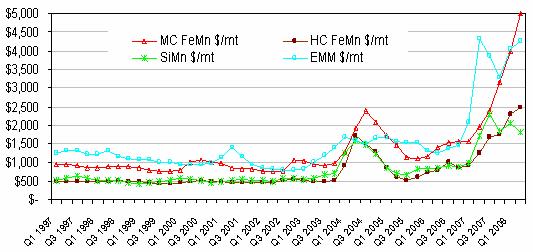

图4 2007Q1与2008Q1锰矿进口量比较 5.锰合金价格走势 2008年初,受电力供应紧张、国外锰矿报盘价格上涨、南方普降大雪等综合因素影响,国内锰系合金市场价格大幅度上涨,硅锰的价格曾经一度上涨到13000元/吨。从当时的情况看,货紧价扬不仅在硅锰合金市场上体现得很明显,港口的锰矿价格也在快速上涨当中。 锰矿的价格飞速上涨,与当前国际供应中国的铁矿石上涨也有着内在的联系。中国钢企既然愿意接受铁矿价格如此上涨,必然不会降低其产量,产量不下降,意味着对锰系合金的需求量不会下降,这样国内锰系合金生产企业对锰矿的需求也不会下降。BHP 是中国铁矿石主要的供应商,又是锰矿的主要供给方。在多重利益和关系的角逐中,锰矿销售价格有了不断提升价格的空间和理由,从目前情况来看,未来市场仍有不断刷新纪录的可能性。特别是从目前我国出现的一些经济过热以及美国经济对全球的影响来看,资源类产品价格上涨恐怕远未止步。美联储方面多次调低利率,美国只要不停止降息,大宗交易价格就会不断上涨。未来锰系矿产品交易价格在几重因素的交织下,仍有相当大的上涨空间。图5为1997Q1-2008Q1国际上锰金属/合金的历史价格。 注:MCFeMn为中碳锰合金,HCFeMn为高碳锰合金,EMM为电解金属锰

图5 1997Q1-2008Q1锰金属/合金的历史价格 6.对未来我国锰矿资源控制的建议 全球大量优势矿产资源集中度越来越高。据统计,规模在行业中居全球前十位的10家公司控制了西方国家70%的铁矿石、80%的锡矿、75%的铜矿、58%的金和57%的锌产量,大型跨国公司形成了寡头垄断,在全球矿产资源配置中处于主导地位,具有绝对竞争优势。 全球锰矿储量主要集中在国外,我国的锰矿品位低,平均品位只有21%左右,富锰矿只占全部资源储量的6%--8%。为了填补资源需求缺口和弥补我国锰矿石品位低的缺陷,强化我国在重要矿产资源控制方面的能力今后需要: (1)加强锰矿,特别是富锰矿的勘查 我国锰矿的成矿条件好,资源潜力大,特别是一些远景区,如湖南兰山县一带的风化型铁锰矿;闽西南;云南勐宋、云县—澜沧、勐连—沧源等地区,以及桂西南、滇东南、湘黔川等地,仍有不断扩大储量和发现新产地的潜力,需要进一步加强勘查工作。 (2)加强锰矿工艺矿物学和选矿工艺研究 我国锰矿品位低、矿物粒度细、高磷高铁,需要通过工艺矿物学研究和改进选矿工艺,以解决几亿吨微细粒锰矿石的分选和脱磷问题。 (3)发展富锰渣法生产 该法能有效地将矿石中的铁、磷分离出来,获得富锰、低铁、低磷富锰渣产品。我国已有多年生产经验,今后需要进一步发展,并形成规模经营,使我国高磷、高铁、低锰矿石得到合理利用。 (4) 加强综合利用 我国锰矿床伴共生有许多有用组分,目前在锰矿选冶加工中已回收铁、铅、锌、银等金属,但尚有铜、钴、镍、铋、硫、磷、硼、镓、铟、铊等有待回收利用。锰矿选冶过程中的“三废”,即尾矿、废渣和废气的综合利用也是一个重要研究课题,“三废”利用不仅可以变废为宝,提高企业经济效益,而且有利保护环境,造福于后代。 (5)合理利用国内、国外两种资源 一方面是我国锰矿石供需缺口较大,另一方面我国锰矿石品位偏低,因此在相当长一段时间内需要进口一定量的富锰矿,而且进口的数量将会逐年增加。在当前全球大量优势矿产资源集中度越来越高,少数大型跨国公司控制了主要的矿产资源的情况下。我们更应重视对战略性矿产资源的控制:回采矿权、增加税种、投资管理、海外经营等。如中国五矿与加纳锰业公司签订了年供应30万吨以上锰矿石的长期协议为我国在海外控制战略性矿产资源迈出了重要一步。

|

|||||||||||||||||||||||||||||||||||||||||||||||||||